La question de l’utilité réelle d’une assurance voyage revient systématiquement au moment de boucler ses valises. Entre le désir de sécurité et la crainte d’une dépense inutile, il est parfois difficile de faire la part des choses, surtout lorsque l’on pense être déjà couvert par sa carte bancaire ou sa mutuelle. Pourtant, les réalités financières d’une urgence médicale à l’étranger peuvent transformer un séjour idyllique en un gouffre budgétaire imprévu.

Pourquoi l’assurance voyage est souvent perçue comme facultative

L’idée que l’assurance voyage est une dépense optionnelle repose sur une méconnaissance des limites des contrats que nous possédons déjà. Beaucoup de voyageurs partent avec la conviction que leur carte bancaire offre une protection totale, alors que ces garanties sont soumises à des conditions strictes et des plafonds limités.

Le mythe du « tout couvert » par la carte bancaire

Si votre carte bancaire inclut des garanties d’assistance et d’assurance, vérifiez les petits caractères. La plupart des cartes standard ne couvrent les frais médicaux qu’à hauteur de montants relativement faibles, souvent insuffisants pour une hospitalisation longue ou une intervention chirurgicale lourde. De plus, la prise en charge est conditionnée par le règlement total du voyage avec cette même carte. Si vous avez payé votre billet d’avion avec un autre moyen de paiement ou des points de fidélité, vous ne bénéficiez d’aucune protection.

La confusion avec la Carte Européenne d’Assurance Maladie (CEAM)

En Europe, la CEAM facilite l’accès aux soins publics, mais elle ne rend pas votre destination gratuite. Elle permet de bénéficier des mêmes tarifs que les résidents locaux. Si le pays visité pratique des dépassements d’honoraires importants ou si vous devez être hospitalisé dans une clinique privée, le reste à charge peut être très élevé. L’assurance voyage intervient en complément, en couvrant les frais que la sécurité sociale ne prend pas en charge ou en organisant un rapatriement sanitaire, ce que la CEAM ne fait jamais.

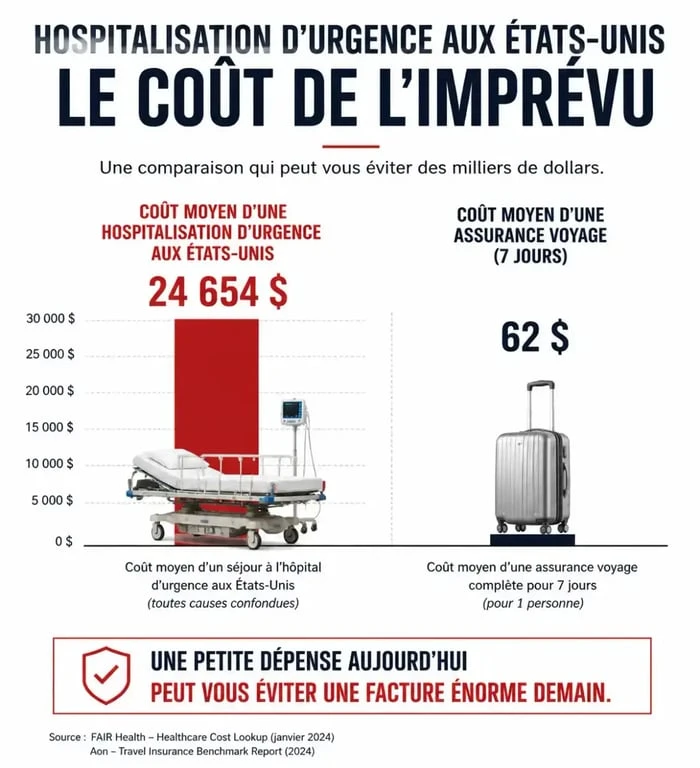

Les risques financiers : quand l’absence d’assurance devient critique

La valeur d’une assurance voyage se mesure à la protection qu’elle offre face à des situations extrêmes. Dans certains pays, les coûts de santé sont sans commune mesure avec ceux pratiqués en France.

Commander votre carte européenne d’assurance maladie en ligne, Effectuez simplement votre demande de CEAM sur le portail officiel pour bénéficier de la prise en charge de vos soins médicaux lors de vos séjours en Europe.

Des factures médicales qui explosent

Aux États-Unis, par exemple, une simple nuit aux urgences pour une pathologie bénigne peut atteindre 12 000 euros. Sans contrat spécifique, cette somme doit être avancée immédiatement par le voyageur. Dans des pays comme le Canada ou l’Australie, les frais hospitaliers peuvent également peser lourdement sur vos finances, dépassant largement les plafonds de remboursement proposés par les mutuelles classiques ou les cartes bancaires d’entrée de gamme.

L’importance vitale du rapatriement

Le rapatriement sanitaire est la garantie la plus sous-estimée. En cas d’accident grave ou de maladie nécessitant un transport médicalisé, le coût peut s’élever à plusieurs dizaines de milliers d’euros. Une assurance voyage dédiée prend en charge cette logistique complexe 24 heures sur 24, incluant parfois le déplacement d’un proche à votre chevet. C’est une sécurité logistique que peu d’autres contrats domestiques intègrent réellement.

Vérifier ses couvertures existantes : la méthode pour décider

Avant de souscrire, réalisez un audit rapide de vos protections actuelles. Chaque contrat possède son propre périmètre d’action et des exclusions spécifiques qu’il vaut mieux connaître avant le départ.

Le rôle de la mutuelle et de l’assurance habitation

Votre mutuelle santé couvre vos frais médicaux à hauteur de vos garanties habituelles, mais elle n’est pas conçue pour l’international. Elle ne prend pas en charge le rapatriement et ses réseaux de tiers-payant sont souvent inexistants hors des frontières. Quant à l’assurance habitation, elle inclut parfois une responsabilité civile vie privée, mais celle-ci est rarement adaptée aux spécificités des dommages causés à autrui lors d’un séjour prolongé ou dans le cadre de certaines activités sportives.

Une bonne analyse passe par une lecture attentive des conditions générales. Si vous prévoyez des sports à risque ou des séjours dans des zones reculées, vos assurances classiques seront mécaniquement insuffisantes, quelle que soit la qualité de votre contrat de base. Cette étape de vérification permet d’éviter les doublons tout en identifiant les zones d’ombre où le risque financier reste trop élevé pour être supporté seul.

Comment choisir la bonne assurance sans payer pour rien

Une fois le besoin identifié, le choix du contrat doit être guidé par des critères objectifs pour optimiser le rapport qualité-prix. L’objectif est de payer pour des garanties réellement utiles à votre profil de voyageur.

Pour les plafonds de frais médicaux, visez un montant minimum de 150 000 euros pour les destinations hors Europe. Concernant la franchise, vérifiez si le contrat en impose une. Une franchise de 150 euros est courante, mais certains contrats n’en prévoient aucune. Lisez attentivement la liste des activités exclues, comme la plongée ou le ski hors-piste, si vous comptez les pratiquer. Enfin, assurez-vous que l’assureur dispose d’une plateforme d’assistance 24/7 joignable facilement depuis n’importe quel fuseau horaire.

Quand souscrire devient indispensable

L’assurance voyage est un outil de gestion des risques. Elle devient indispensable dès lors que vous sortez de votre zone de confort habituelle. Si vous voyagez dans des pays où le système de santé est privé et coûteux, ou si vous prévoyez des activités qui augmentent la probabilité d’un accident, le coût de la prime est dérisoire comparé à l’économie réalisée en cas de sinistre.

Ne voyez pas l’assurance comme une taxe sur le voyage, mais comme une ceinture de sécurité. Elle ne sert pas à se faire rembourser un bagage égaré, mais à garantir que, face à l’imprévu, vous pourrez être soigné et rapatrié sans mettre en péril l’avenir financier de votre foyer.